Основные фонды предприятия

Из этой таблицы видно, какое оборудование и по какой стоимости нам необходимо. Всего затрат: 4 989 827,64 руб.

Все помещения арендованные. Стоимость аренды зависит от того, для чего необходимо помещение. Складские ипроизводственные помещения – аренда 90 и 130 руб. за м2 соответственно, и 350 руб. за м2 – это офисное помещение.

Таблица 3 – Аренда помещений

|

Помещение |

Необходимая площадь, м2 |

Цена за 1м2, руб. |

Арендная плата за месяц, руб. |

Арендная плата за квартал, руб. |

Арендная плата за год, руб. |

|

Цех производственного назначения |

300 |

130 |

39000 |

117000 |

468000 |

|

Офис продаж |

80 |

350 |

28000 |

84000 |

336000 |

|

Складское помещение |

200 |

90 |

18000 |

54000 |

216000 |

|

Итого: |

580 |

85000 |

255000 |

1020000 |

В таблице 3 рассчитана сумма денег (в руб.), необходимая для выплаты арендодателям за месяц, квартал, год.

В нашем случае сумма за месяц составляет 85000 руб., за квартал255000 руб.,за год1020000 руб.Также в аренду входят общехозяйственные нужды, это электричество, отопление, вода и остальные коммунальные платежи по договоренности с арендодателем.

Амортизационные отчисления.

Амортизация – процесс перенесения по частям стоимости основных по мере их физического или морального износа на стоимость производимого продукта.

Данный термин употребляется в аналогичном значении и в российском налоговом учёте применительно к амортизируемому имуществу. В отличие от международной практики в российском бухгалтерском учёте амортизация носит довольно формальный характер, так как характеризует не столько реальный износ, сколько законодательно установленные лимиты амортизационных отчислений, позволяющие сократить налогооблагаемую базу налога на прибыль.

Амортизацию рассчитываем линейным методом.

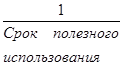

Годовая норма амортизации (Нг)

Нг =  ∙ 100%. (5.1)

∙ 100%. (5.1)

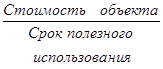

Годовая сумма амортизации (Аг)

Аг=  . (5.2)

. (5.2)

Норма амортизации за месяц (Нм)

Нм= ![]() , (5.3)

, (5.3)

Сумма амортизации за месяц (Ам)

Ам= ![]() , (5.4)

, (5.4)

В таблице 4рассчитаем амортизацию основных фондов.Основные фонды, стоимостью меньше 20 тысяч не амортизируются, а списываются на единовременные затраты.

Таблица 4 – Амортизационные отчисления

|

№ |

Наименование основных средств |

Стоимость имущества, руб. |

СПИ (число лет) |

Нг, % |

Аг,руб |

Нм,% |

Ам,руб |

|

1 |

Автомобиль ГАЗ 3221 (2001г) |

178000 |

5 |

20 |

35600 |

1,7 |

3026 |

Смотрите также:

Жилище в стиле техно

Этот стиль, возникший в 80-е годы прошлого столетия, как некий ироничный ответ на радужные перспективы индустриализации и господства технического прогресса, провозглашенные в его начале.

Категории

- Главная

- Дизайн-проект в восточном стиле

- Развитие районной планировки

- Электротехника в строительстве

- Русская деревянная архитектура

- Новая архитектура

- Новое о архитектуре

- Популярное о строительстве

- Карта нашего сайта

- Поиск по сайту